principali norme di riferimento in tema di fatturazione elettronica

-

Legge n. 244 del 24 dicembre 2007, disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (Legge finanziaria 2008) (Gazzetta Ufficiale numero 300 del 28 dicembre 2007) come modificata dal Decreto Legislativo 201 del 2011.

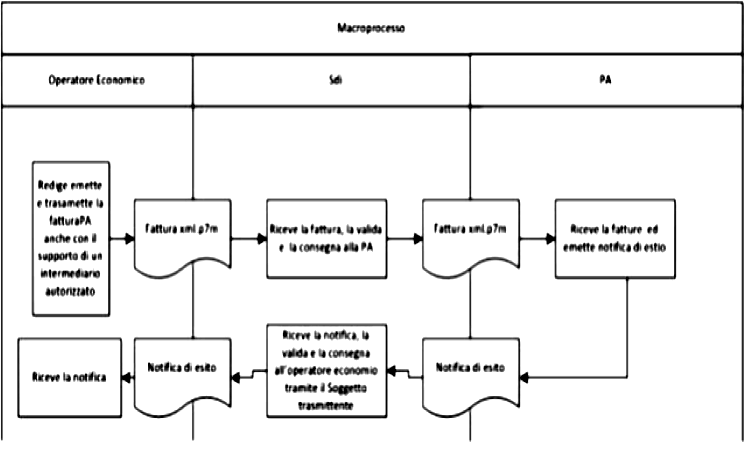

È la norma che istituisce (articolo 1, commi 209-214) l'obbligo di fatturazione elettronica verso la Pubblica Amministrazione. Le fatture in forma cartacea non possono essere accettate da parte della Pubblica Amministrazione, né è possibile procedere al relativo pagamento. La trasmissione delle fatture avviene attraverso il Sistema di Interscambio (SdI). -

Decreto 7 marzo 2008, individuazione del gestore del Sistema di Interscambio della fatturazione elettronica nonché delle relative attribuzioni e competenze ai sensi dell'articolo 1, comma 212 della legge 244 del 2007 ( Official Gazette no. 103 del 3 maggio 2008 ).

Primo decreto attuativo della Legge 244 del 2007, individua nell'Agenzia delle Entrate il gestore del Sistema di interscambio (SdI), definisce i compiti, le responsabilità e individua nella struttura Sogei SpA la struttura dedicata agli strumentali servizi e alla tecnica diretta del SdI . -

Decreto 3 aprile 2013, regolamento in materia di emissione, trasmissione e ricevimento della fattura elettronica da applicarsi alle amministrazioni pubbliche ai sensi dell'articolo 1, comma 213, della legge 24 dicembre 2007, numero 244 (Gazzetta Ufficiale numero 118 del 22 maggio 2013) .

Secondo decreto attuativo della Legge 244 del 2007, rappresenta il regolamento che definisce il processo di emissione, trasmissione e ricezione della fattura elettronica attraverso il Sistema di Interscambio (SdI). -

Decreto Legge 24 aprile 2014, n. 66. Misure urgenti per la competitività e la giustizia sociale (art. 25).

Il decreto anticipa al 31 marzo 2015 il termine di decorrenza dei obblighi di fatturazione elettronica per le amministrazioni centrali di cui all'articolo 6, comma 3, del decreto del Ministro dell'economia e delle finanze del 3 aprile 2013, n. 55 e per le amministrazioni locali di cui al comma 209 della legge n. 244 del 2007. -

Decreto del Presidente della Repubblica 26 ottobre 1972, numero 633 , modificato dalla Legge 228 del 24 dicembre 2012 (Legge di Stabilità) .

La legge di Stabilità recepisce nell'articolo 1, comma 324-335 la Direttiva 2010/45 / UE modificando il DPR 633/72. Gli articoli 21 e 39 modificati contengono la definizione di fattura elettronica, le caratteristiche ei requisiti tecnici della stessa, gli esempi di modalità tecniche per garantire l'autenticità dell'origine e integrità del contenuto elettronico e modalità di conservazione. -

Direttiva comunitaria 45 del 2010 relativa al sistema comune di imposta sul valore aggiunto per quanto riguarda le norme in materia di elettronica di fatturazione

La direttiva modifica, per quanto riguarda la fatturazione, la direttiva 2006/112 / CE, dando una serie di indicazioni e misure di semplificazione sulle modalità di emissione, gestione e conservazione dell'elettronica fattura. -

Direttiva 2006/112 / CE del Consiglio Europeo del 28 novembre 2006 relativa al sistema comune di imposta sul valore aggiunto .

È la Direttiva che fissa le condizioni e le norme in materia di valore aggiunto per assicurare il corretto funzionamento del mercato interno UE. -

Decreto MEF del 17 giugno 2014 (Gazzetta Ufficiale del 26 giugno 2014, numero 146).

Il decreto disciplina gli obblighi fiscali relativi ai documenti informatici, ai sensi dell’art. 21, comma 5 del D.lgs. numero 82 del 7 marzo 2005 (Codice amministrazione digitale). Tra gli obblighi, la conservazione e l’assoluzione dell’imposta di bollo.

Circolari e risoluzioni

-

Circolare interpretativa del Ministero dell' Economia e Finanze numero 1/DF del 9 marzo 2015

La circolare individua le Pubbliche Amministrazioni obbligate alla fatturazione elettronica a partire dal prossimo 31 marzo 2015.

-

Circolare interpretativa del Ministero dell’Economia e Finanze numero 1 del 31 marzo 2014

La circolare chiarisce alcune delle disposizioni contenute nel decreto del Ministro dell'economia e delle finanze del 3 aprile 2013, n. 55

-

Circolare della Ragioneria Generale dello Stato numero 37 del 4 novembre 2013. Attuazione del Regolamento in materia di emissione, trasmissione e ricevimento della fattura elettronica da applicarsi alle amministrazioni pubbliche

La circolare fornisce Prime istruzioni operative per l'attuazione del Regolamento in materia di emissione, trasmissione e ricevimento della fattura elettronica da applicarsi alle amministrazioni pubbliche ai sensi dell’articolo 1, commi da 209 a 213, della legge 24 dicembre 2007, n. 244 - Decreto del Ministro dell’economia e delle finanze 3 aprile 2013, n.55 –

Quali Pubbliche Amministrazioni ricevono la FatturaPA

Tutti gli enti ei soggetti inclusi dall 'ISTAT nell' elenco (di cui alla L. 196/2009, articolo 1, comma 3) aggiornato annualmente e pubblicato nella Gazzetta ufficiale della Repubblica Italiana entro il 30 settembre di ogni anno, , le amministrazioni autonome e, comunque, le amministrazioni di cui all'articolo 1, comma 2, del decreto legislativo 30 marzo 2001, n. 165 (cfr. L. 244/2007, art.1, comma 209).

[ ] [

] [ ]

[

]

[ ]

[

]

[ ]

]

] []

[]

[]